Imagina que tienes una bola de nieve rodando colina abajo. Esa bola no solo recoge nieve nueva; también recoge todo lo que ya tiene. Con el tiempo, se vuelve cada vez más grande, más poderosa. Eso es, en esencia, lo que ocurre con el interés compuesto: tus intereses generan más intereses, y tu dinero crece con un efecto multiplicador.

¿Qué es exactamente el interés compuesto?

El interés compuesto es el interés que no solo se calcula sobre tu capital inicial, sino también sobre los intereses que se han ido acumulando en periodos anteriores. Es decir, los rendimientos que obtienes se reinvierten para generar aún más rendimientos en el futuro.

Formalmente, se puede calcular con la fórmula: Capital final=Capital inicial×(1+r)n\text{Capital final} = \text{Capital inicial} \times (1 + r)^nCapital final=Capital inicial×(1+r)n

donde r es la tasa de interés y n el número de periodos.

Por ejemplo: si inviertes 100 € al 10 % anual durante un año, al final tendrás 110 €. Pero al año siguiente tu interés se calculará sobre esos 110 €, no sobre los 100 iniciales. Así, vas generando “interés sobre interés”.

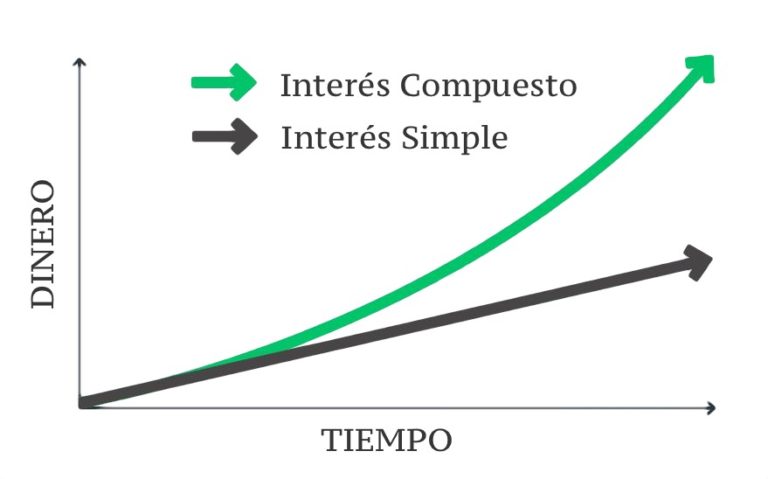

La diferencia con el interés simple

Para entender la magnitud del interés compuesto, es útil compararlo con el interés simple. En el interés simple, los intereses se calculan únicamente sobre el capital inicial y no se reinvierten.

Por ejemplo, si depositas 1.000 € a un 5 % anual durante tres años:

- Con interés simple, ganarías 50 € cada año, para un total de 150 €.

- Con interés compuesto, tus intereses se suman al capital cada año, y el total de intereses generados sería mayor, porque cada año produces intereses también sobre lo que ya has ganado.

¿Por qué funciona tan bien el interés compuesto?

El interés compuesto tiene un “poder mágico” en tus finanzas, especialmente a largo plazo, y por varias razones clave:

- Crecimiento exponencial

Gracias a que los intereses se reinvierten, el crecimiento no es lineal: se acelera con el tiempo. - Tiempo a tu favor

Cuanto más tiempo dejes tu dinero invertido o en una cuenta que capitalice los intereses, más se amplificará este crecimiento. - Frecuencia de capitalización

Si los intereses se añaden al capital varias veces al año (mensual, trimestral, diario…), el efecto se vuelve aún más potente. - Reinversión automática

No necesitas hacer nada: basta con dejar que los intereses generados se queden en la inversión o la cuenta, y ellos solos se encargarán de seguir generando rentabilidad.

Un ejemplo práctico para entenderlo

Supón que inviertes 1.000 € al 5 % anual, con capitalización anual, durante 5 años:

- Año 1: tus 1.000 € dan 50 €, por lo que tienes 1.050 €.

- Año 2: los intereses se calculan sobre esos 1.050 €, por lo que recibes 52,50 €; tu total se convierte en 1.102,50 €.

- Año 3: se calcula el 5 % sobre 1.102,50 €, y así sucesivamente.

Al cabo de 5 años, no habrás ganado solo 250 € (como en interés simple), sino más, gracias a la reinversión.

Si, además, aportas una cantidad periódica (por ejemplo, 100 € al mes), el efecto se dispara incluso más, porque cada nueva aportación también empieza a generar sus propios intereses.

¿Por qué es tu mejor aliado financiero?

- Construcción de riqueza a largo plazo

Si inviertes con horizonte largo (muchos años), el interés compuesto puede convertir cantidades modestas en sumas muy significativas. - Protección frente a la inflación

El interés compuesto ayuda a que tu dinero no solo se mantenga, sino que crezca por encima de la inflación, preservando tu poder adquisitivo. - Minimiza el esfuerzo

No necesitas estar pendiente: una vez que tu dinero está invertido o depositado, el efecto compuesto hace gran parte del trabajo por ti. - Utilidad en inversiones y ahorros

No solo aplica en cuentas de ahorro: el interés compuesto también está presente en muchos productos de inversión, como fondos, bonos o planes de jubilación. - Crecimiento más seguro y constante

Al reinvertir y diversificar, tu exposición al riesgo puede controlarse más fácilmente, aprovechando el interés compuesto sin poner todo en apuestas agresivas.

Precauciones: cuando el interés compuesto puede jugar en tu contra

Aunque el interés compuesto es poderoso, también puede convertirte en víctima si no tienes cuidado:

- Si tienes deudas, como una tarjeta de crédito con interés elevado, el interés compuesto trabaja en tu contra y hace que los pagos sean más costosos con el tiempo.

- En préstamos, cuando los intereses se capitalizan (es decir, se suman a la deuda), la cantidad que debes puede crecer mucho si no pagas suficientes cuotas.

- La frecuencia de capitalización importa: si un producto solo capitaliza intereses una vez al año, el efecto será menor que si lo hace más frecuentemente.

Cómo aprovechar al máximo el interés compuesto

Para que juegue a tu favor y no en tu contra, puedes seguir estas estrategias:

- Empieza cuanto antes

El tiempo es el gran multiplicador. Cuanto antes inviertas, más tiempo tendrás para que tu dinero crezca. - Reinvierte todos los rendimientos

No retires los intereses obtenidos si no lo necesitas: deja que se sumen al capital para seguir generando retorno. - Haz aportaciones periódicas

Añadir pequeñas cantidades regularmente aumenta el capital base y el efecto compuesto. - Elige inversiones con capitalización frecuente

Si tienes la opción, busca productos con una frecuencia de capitalización más alta para maximizar el efecto. - Evita deudas costosas

Paga o limita deudas con intereses altos antes de invertir agresivamente, porque ahí el interés compuesto puede jugar en tu contra.

Conclusión

El interés compuesto es, sin duda, una de las herramientas más poderosas que existen para crear riqueza de manera constante y eficiente. Su verdadera magia radica en que los intereses ganados vuelven a formar parte del capital, generando nuevos intereses, y así una y otra vez. Es como una bola de nieve que, si la dejas rodar, puede crecer hasta volverse enorme.

Si sabes cómo usarlo (invirtiendo a tiempo, reinvirtiendo y manteniéndote constante), el interés compuesto puede convertirse en tu mejor aliado financiero. Pero también debes entender sus riesgos, especialmente cuando hablamos de deudas.

En resumen: no se trata de tener mucho dinero de entrada, sino de dar tiempo al tiempo. De esa forma, el interés compuesto puede trabajar para ti, y no tú trabajar solo por tu dinero.